"Du kannst nur managen, was Du messen kannst

und Du kannst nur messen, was Du beschreiben kannst" (Robert Kaplan)

Diese zentralen Leitsätze verdeutlichen, dass es zunächst erforderlich ist, die Ziele und Strategien genau zu beschreiben und in operative Größen herunterzubrechen.

Diese zentralen Leitsätze verdeutlichen, dass es zunächst erforderlich ist, die Ziele und Strategien genau zu beschreiben und in operative Größen herunterzubrechen.

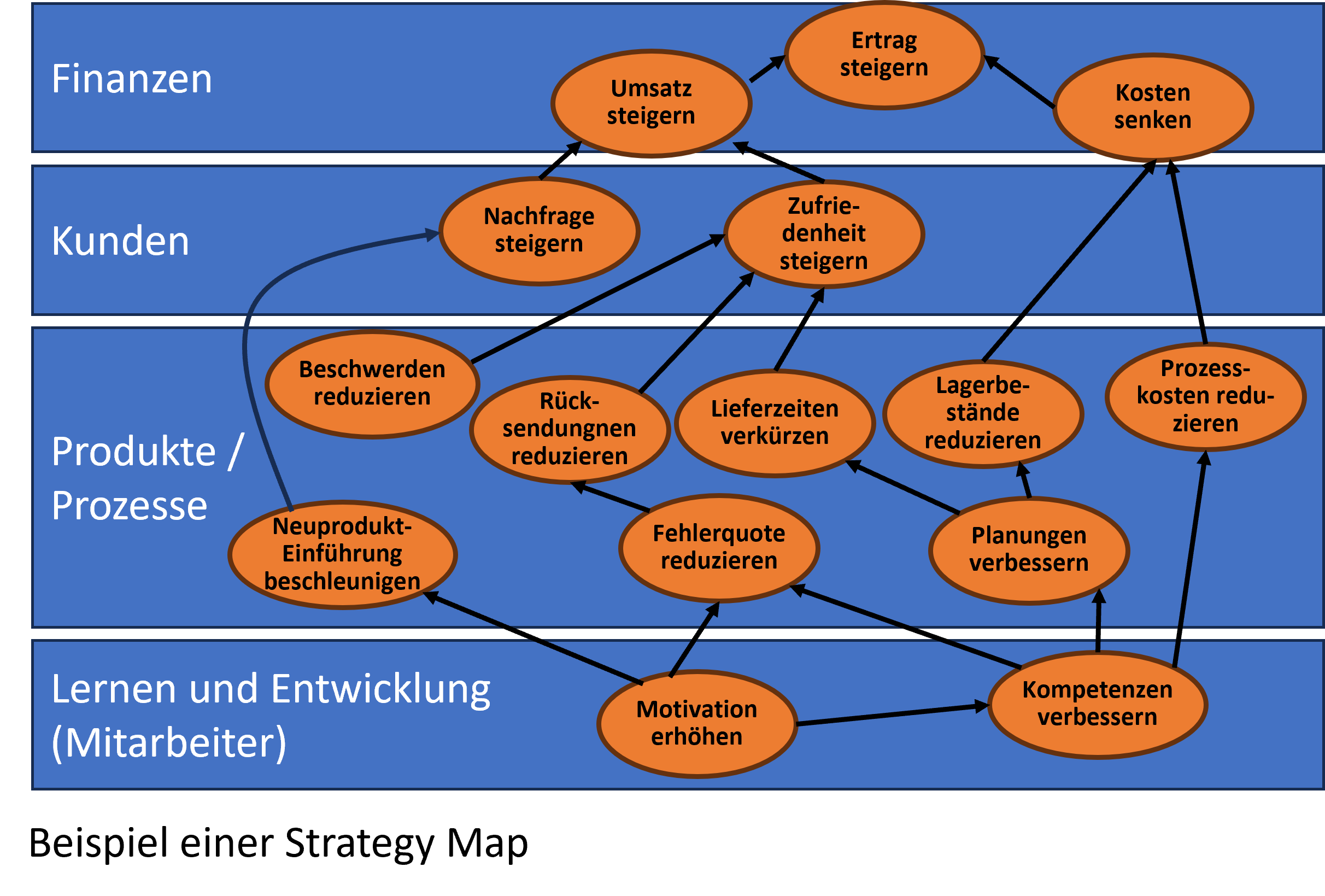

In einer Balanced Scorecard werden finanzielle und nicht-finanzielle Kennzahlen kombiniert eingesetzt. Dies ermöglicht eine ausgewogene ("balanced") Sicht auf die Leistungen des Unternehmens. Dann werden über i.d.R. vier Ebenen (Finanzen - Kunden - Produkte+Prozesse - Lernen+Entwicklung/Mitarbeiter) Kennzahlen, Wirkungszusammenhänge zwischen diesen sowie operative Ziele definiert. Dies erfolgt über sog. Strategy Maps, über die die Wirkungszusammen-hänge zwischen den Messgrößen visualisiert werden. Die Erstellung der Strategy Map ist ein aufwändiger Prozess, führt aber zu einer klaren Durchdringung und Analyse des eigenen Geschäftsmodells, was von enormer Bedeutung ist.

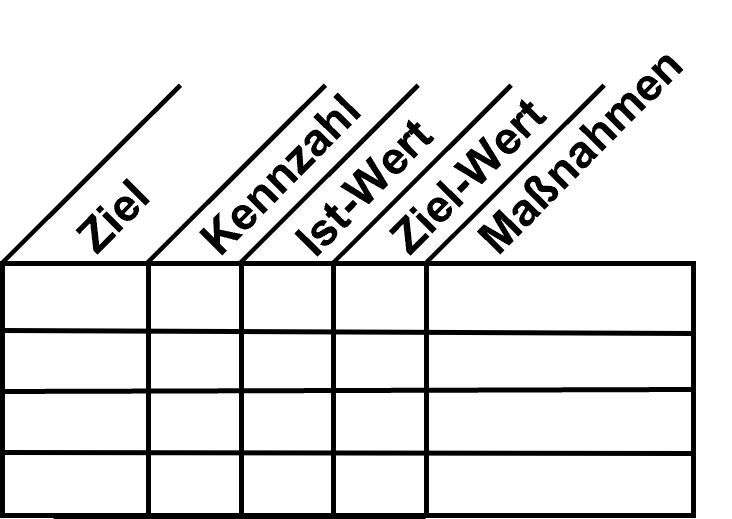

So werden die Stellschrauben für planvolle Verbesserungen deutlich und diese können auch an die Mitarbeit einfach kommuniziert werden. Schließlich können alle Kennzahlen (KPIs) in der Balanced Scorecard zusammengestellt werden. Aus der Balanced Scorecard wiederum lassen sich die Ziele für einzelne Bereiche oder auch Personen herausfiltern, sodass persönliche oder Bereichs-BSCs erstellt werden können.

Die erforderliche Komplexität von Strategy Map und Scorecard, damit auch die Anzahl der verwendeten Kennzahlen, kann leicht an die Größe der Organisation angepasst werden. Dadurch eignet sich das BSC-Modell auch für kleine und Mittlere Untenehmen sowie alle Arten von Organisatione, z. B. Kommunen oder Vereine.